Обзор событий январь 2022

Мировые рынки

Основная тема в январе 2022 года на мировых рынках – это приоритет инфляции над другими макроэкономическими показателями для центральных банков мира.

Дж. Пауэлл заявил, что ФРС готов задействовать все необходимые инструменты с целью предотвращения дальнейшего роста потребительских цен. Регулятор, ускорив темпы выкупа до 30 млрд долл. в месяц, собирается завершить сворачивание экстренного стимулирования уже в марте и сразу же начать повышение процентных ставок. При этом пока нет определенного решения о сроках и темпах сокращения баланса ФРС.

Ожидаемое ужесточение ДКП ФРС США нанесло удар по стоимости большинства технологических компаний мира: удорожание денег прямым образом влияет на высокие метрики данных компаний. В таких условиях сильнее по итогам января упали те индексы, в которых велика доля технологических акций: NASDAQ -9,0%, Shanghai Comp -7,65%, Nikkei 225 -6,2%, S&P-500 -5,25%. В европейских индексах таких компаний относительно немного, поэтому и их снижение более умеренное: немецкий DAX -2,6%, а французский CAC-40 -2,15%.

Нефть, золото, другое сырье

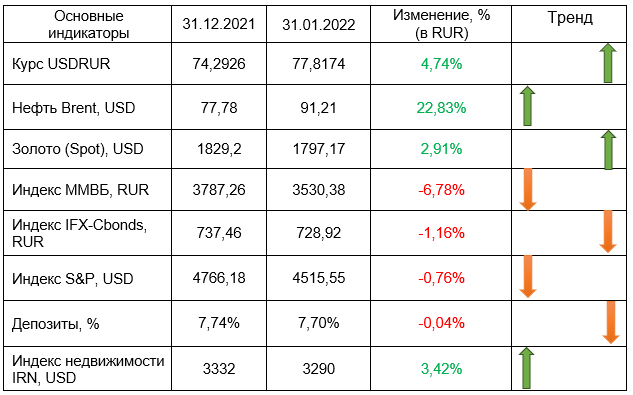

Индекс доллара DXY в течение всего месяца колебался в диапазоне 95 - 97 пунктов, цена золота на NYMEX – в диапазоне 1790 долл./унция до 1840 долл./унция. Нефть уверенно преодолела отметку 90 долл./бар. Помимо традиционных геополитических факторов, на стоимость нефти влияет также недоинвестирование в разведку и добычу, отсутствие возможности у ОПЕК быстро нарастить добычу, потенциально высокий спрос из-за снижения заболеваемости омикроном в ключевых регионах мира и холодной погоды в Северном полушарии.

Фондовый рынок

На российский фондовый рынок в январе, помимо ожидания глобального удорожания денег, сильнейшее влияние оказывала геополитика: переговоры России с США и НАТО только подчеркнули полярность взглядов сторон, привели к взаимному обвинению в эскалации конфликта в Восточной Европе и угрозе введения против России массы санкций различной степени тяжести.

В таких условиях нерезиденты активно продолжали выходить из всех российских активов, не обращая внимания на их макроэкономическую привлекательность. Помимо этого, падение российских индексов усугубляло массовое срабатывание маржинколов у физических лиц. Минимальных уровней российские индексы достигли 24 января, затем до конца месяца последовало некоторое восстановление. Индекс МосБиржи упал в итоге на 6,78%, индекс РТС на 10,05%.

Акции газо- и нефтедобывающих компаний на фоне высоких цен на сырье чувствовали себя более-менее нормально: сильнее других упали акции Новатэка (-4,8%) и Роснефти (-3,7%), акции Газпрома, чутко реагирующих на геополитику, снизились всего на 2,2%, а акциям Лукойла удалось даже вырасти на 4,6%.

Бумаги компаний черной металлургии подверглись общей негативной динамике, их цены снизились на 1,7 – 8,0%. Бумаги Алроса (-6,95%) и Полюс-Золота (-6,6%) продолжили коррекцию от своих осенних максимумов. Лишь акциям ГМК НорНикель, вероятно на фоне высоких цен на цветные металлы, удалось подняться на 2,15% (с учетом выплаченных дивидендов).

Акции, ориентированные на внутренний спрос, подверглись наибольшей просадке. Во-первых, бумаги Yandex, VK, Ozon и других технологических компаний упали на 18 – 28%. Во-вторых, акции ретейлеров - X5 и Магнита - снизились на 6,7 – 10,95%. В-третьих, активная ликвидация позиций нерезидентов в самой ликвидной российской акции – Сбербанке – привела к снижению капитализации эмитента на 8,2%. На этом фоне снижение акций МосБиржи, МТС, Аэрофлота на 3,1 – 5,2% не выглядит чем-то ужасным.

Долговой рынок

Локальный долговой рынок не остался в стороне от потрясений. Причины известны: 1) выход нерезидентов из ОФЗ и рубля (подешевел на 2,8% по итогам января) из-за геополитики; 2) сохранение инфляционного давления.

По итогам января доходности на рынке ОФЗ резко взлетели, «короткие» бумаги даже касались уровня 10,0% годовых, после чего ситуация стала немного успокаиваться: кривая госбумаг немного снизилась. Доходности по ОФЗ сроком 1 год по итогам января выросли на 160 бп, с погашением 2 – 6 лет поднялись на 115 – 125 бп., с погашением более 6 лет прибавили 90 - 100 бп.

11 февраля состоится первое в текущем году заседание Банка России, на котором регулятор, как ожидается, поднимет ставки на 75 – 100 бп и озвучит среднесрочный макроэкономический прогноз. Повышение ключевой ставки уже отражено в доходностях ОФЗ, более интересными будут ожидания и планы регулятора.