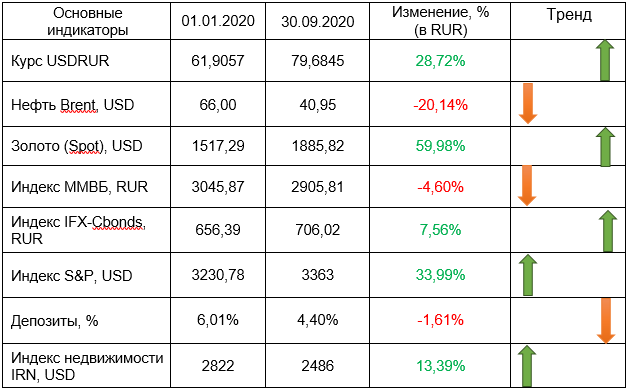

Динамика активов с начала 2020 года

Обзор событий сентябрь 2020

Мировые рынки

В сентябре негативные факторы, наконец, стали превалировать на рынках. Список этих факторов хорошо известен:

— это резкий рост заражений коронавирусом в Европе, России, некоторых других регионах. После частичного восстановления авиасообщения, начала учебного года, а, главное, из-за усталости людей от ограничений и неисполнения ими мер безопасности число заражений вновь начало расти. При этом в странах Восточной и Юго-Восточной Азии, как раз благодаря четкому соблюдению всеми гражданами мер безопасности, число новых случаев либо отсутствует, либо минимально. Стоит отметить, что реакция рынков уже не такая выраженная, как весной, благодаря сообщениям о снижении уровня смертности/тяжелых случаев, разработке более эффективных методов лечения и вакцин.

— высокая вероятность введения режимов карантина. В Европе ряд стран уже объявили режим ЧС, в Испании карантин был введен в Мадриде, в Великобритании усилили меры по безопасности, и пока только Израиль ввел повторный тотальный карантин.

— рост напряженности между Китаем и США. Д.Трамп пригрозил существенно сократить спектр экономических отношений с Пекином, что негативно для рыночных настроений, хотя и не вызывает удивления в предвыборный период.

— замедление восстановления мировой экономики. Несмотря на продолжение роста промышленного PMI во многих ключевых странах мира, PMI сферы услуг в сентябре показал снижение. И только в Китае сентябрьская статистика продемонстрировала дальнейший рост деловой конъюнктуры как в обрабатывающей промышленности, так и в сфере услуг. Общий индекс PMI повторил максимум последних лет – 55,1 пункта. Более того, из всех стран G20 только Китай покажет по итогам 2020 года рост экономики.

— недостаточность стимулов от центробанков и правительств. Хотя денег в мировой финансовой системе много, «вторая волна» коронавируса может потребовать новых денежных вливаний. В США пока идут жаркие дебаты о предоставлении нового пакета поддержки экономики: демократы требуют 2,2 трлн долл, администрация Трампа готова дать 1,5 трлн долл. Вероятно, ближе к президентским выборам договоренность будет достигнута.

В результате из-за превалирования негативных факторов в сентябре мы наблюдали некоторый уход от рисков и рост индекса доллара DXY с 92 до 94 пунктов. А основные фондовые индексы снизились: S&P-500 -3,9%, NASDAQ -5,2%, DAX -1,45%, CAC-40 -2,9%, Hang Seng -6,8%, Shanghai Comp -5,5%. И только японский Nikkei-225 вырос на 0,2%.

Помимо фондового рынка, коррекция затронула и товарный. Золото снизилось с 1967,8 долл./унция до 1885,82 долл./унция. Другие драгоценные металлы следовали за ним.

Нефть

Нефть марки BRENT по итогам месяца упала с 45,3 долл./бар. до 40,95 долл./бар. (-9,6%). Причины: уход от рисков, замедление мирового спроса при сохранении предложения. Поддержкой для нефти не стал даже рост геополитической напряженности в Восточном Средиземноморье и на Южной Кавказе.

Фондовый рынок

Российский рынок акций по итогам сентября показал отрицательную доходность на фоне снижения цен на нефть, роста геополитической напряженности в сопредельных с Россией странах. Индекс МосБиржи снизился на 2,05%, индекс РТС - на 6,4%.

Аутсайдером рынка стал нефтегазовый сектор. В сентябре были приняты налоговые изменения в отрасль. В дополнение к росту НДД отменены налоговые льготы для высоковязкой нефти и выработанных месторождений. Наибольшее значение это имеет для Татнефти и Лукойла, поэтому их акции упали на 15,4% и 10,4% соответственно. Роснефть эти налоговые изменения мало касаются, более того, компании удалось получить новые налоговые льготы, как следствие ее акции выросли на 2,6%. Акции Газпрома упали на 7,3% из-за продолжающейся неопределенности вокруг трубопровода «Северный поток-2». Акции Новатэка снизились на 3,5%.

В секторе добывающей промышленности и металлургии лучшие результаты показали акции компаний черной металлургии – НЛМК (+11,3%), Северсталь (+6,6%), ММК (+2,6%), а также АЛРОСА (+11,5%). Бумаги Полюс-Золото (-10,15%) корректировались вслед на золотом, ГМК НорНикель (-3,3%) из-за роста налоговой нагрузки на компанию.

Среди компаний, ориентированных на внутренний спрос, также не было единой динамики. Акции Yandex и Mail снижались вслед за американским технологическим сектором, однако у первой компании в конце месяца появилась поддержка в виде покупки TCS Group и будущего синергетического эффекта. Аэрофлот упал на 8,5% из-за неясных перспектив восстановления бизнеса. Акции Сбербанка показали нулевую динамику несмотря на предстоящую выплату рекордных в российской истории дивидендов. Существенный рост удалось продемонстрировать Магниту (+10,8% благодаря покупке акций с рынка мажоритарными акционерами) и МосБирже (+6,6% из-за ожидаемого роста доходов вследствие притока частных инвесторов).

Долговой рынок

В сентябре рынок ОФЗ был под давлением негативных внешних и внутренних факторов. Среди первых можно отметить усиление геополитических рисков, падение нефтяных котировок, резкое ослабление рубля. Среди внутренних факторов можно выделить озвученные планы Минфина РФ по размещению в IV квартале ОФЗ на 2 трлн руб. и высокую вероятность сохранения неизменной ключевой процентной ставки до конца года.

Такой набор факторов не помешал, тем не менее, перевыполнить Минфину план по заимствованиям за III квартал: был высокий спрос на защитные ОФЗ-ПК, которые выкупали российские банки, при очень слабом интересе к ОФЗ-ПД.

На вторичном рынке доходности повышались. По итогам месяца доходности по ОФЗ с погашением 1 год выросли на 5 бп. Доходности по более длинным облигациям выросли на 15 – 25 бп. Российский 5Y-CDS, державшийся в диапазоне 100 – 103 пункта, в середине месяца стал расти и в итоге превысил 120 пунктов.