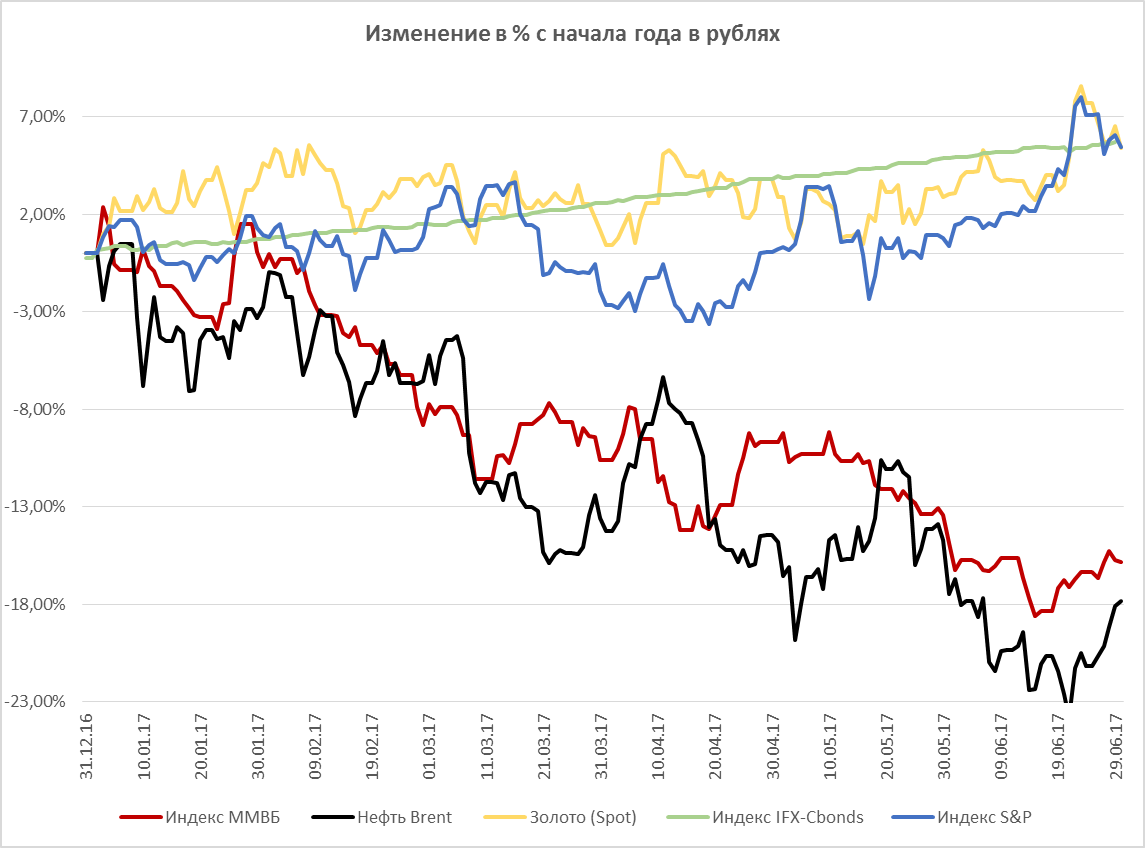

Динамика активов с начала года

| Основные индикаторы | 31.12.2017 | 30.06.2017 |

Изменение, % (в RUR) |

Тренд |

| Курс USDRUR | 60,6569 | 59,0855 | -2,59% |

|

| Нефть Brent | 56,82 | 47,92 | -17,85% |

|

| Золото (Spot) | 1 147,5 | 1 241,61 | 5,40% |

|

| Индекс ММВБ | 2 232,72 | 1 879,5 | -15,82% |

|

| Индекс IFX-Cbonds | 487,5 | 515,38 | 5,72% |

|

| Индекс S&P | 2 238,83 | 2 423,41 | 5,44% |

|

| Депозиты | 8,40% | 7,45% | -0,95% |

|

| Индекс недвижимости IRN | 2760 | 2 853,00 | 0,69% |

|

Динамика инвестиционных инструментов

Обзор событий июнь 2017

Мировые рынки

Любые начинания Д. Трампа по-прежнему принимаются со стороны представителей законодательной власти очень настороженно. Опасаясь спонтанных поступков президента, Сенат США разработал законопроект, призванный не только расширить перечень санкций против России, но и усложнить их, чтобы ограничить полномочия Д. Трампа в вопросе их последующей отмены. 14 июня Конгресс США одобрил этот законопроект, и сейчас документ находится на дальнейшем рассмотрении. Напомним, что идея «отмены санкций» после выборов последнего президента США была одной из основных при инвестировании денежных средств иностранными инвесторами в российский фондовый рынок.

Основное же внимание инвесторов привлекали не перипетии борьбы Д. Трампа со своими внутриполитическими оппонентами, к чему за последние полгода уже привыкли, а к денежно-кредитной политике американского регулятора. Помимо повышения базовой ставки до 1,0 – 1,25%, ФРС объявила о намерении придерживаться ранее озвученному плану о трех повышениях ключевой ставки до конца текущего года. Вероятность последнего, третьего повышения в декабре составляет более 56%. Более того, регулятор отметил, что готов приступить к сокращению активов на балансе, объем которых в результате проведения стимулирующих программ достиг 4,5 трлн долл.

В июне доходности 10-летних казначейских облигаций США выросли на 10 б.п., до 2,3% годовых, после четырех месяцев снижения; американские фондовые индексы колебались около своих исторических максимумов.

Прошедшие в июне парламентские выборы в Великобритании и Франции снизили напряженность на финансовых рынках. Британские избиратели в целом поддержали Консервативную партию во главе с Т. Мэй, а значит, выход страны из ЕС будет продолжен.

Во Франции выборы прошли на фоне падения популярности правящей социалистической партии, которая по итогам двух туров разгромно проиграла новой политической силе – партии «Вперед, Республика!» Э. Макрона. Национальный фронт не сумел воспользоваться популярностью своего лидера – М. Ле Пен – на президентских выборах, заняв всего 8 мест из 577 в Национальном собрании Франции.

7 – 8 июля в Гамбурге состоится саммит G-20, на котором европейские лидеры попробуют вновь найти общий язык и интересы с Д. Трампом, не менее ожидаемой будет его встреча с В. Путиным, на которой возможны какие-либо прорывные договоренности.

Нефть

Как отмечалось в нашем майском обзоре, продление сделки ОПЕК не смогло поддержать цены на нефть, поскольку наращивание добычи в Ливии, Нигерии и США усилило опасения инвесторов, что переизбыток предложения на рынке сохранится. Падение усилилось после нового прогноза МЭА, что рост добычи нефти вне ОПЕК, главным образом в США, в 2018 г. превысит увеличение спроса. В результате к середине июня нефть марки BRENT опустилась на 12%, до 44,7 долл./бар.

Тем не менее, к концу месяца нефтяные котировки отыграли часть потерь, поднявшись до 48,0 долл/бар благодаря отчетам EIA – независимого агентства в составе федеральной статистической системы США, ответственного за сбор, анализ и распространение информации об энергии и энергетике. Из-за тропического шторма в Мексиканском заливе и ремонтных работ на месторождениях на Аляске в конце июня сократились запасы сырья и упала его добыча.

Фондовый рынок

Российский фондовый рынок завершил июнь в небольшом минусе: -1,1% по индексу ММВБ и около 5% по РТС. Наибольшее влияние на российский рынок акций в июне оказали: 1) падение цен на нефть, 2) ослабление курса рубля, 3) разработка законопроекта по ужесточению антироссийских санкций Сенатом США.

Падение цен на нефть вызвали в начале месяца продажи в акциях газо- и нефтедобывающих компаний, после восстановления нефтяных котировок эти бумаги пользовались слабым спросом. Ослабление рубля вызвало большой приток инвестиций в акции металлургического сектора.

Долговой рынок

Рубль в прошедшем месяце подешевел на 4,2%, что было вызвано рядом причин: снижение цен на нефть, угроза ужесточения санкций против РФ, повышение ФРС ключевой ставки. Смягчение Банком России своей ДКП также несколько снизило привлекательность операций «carry-trade» с российскими долговыми бумагами.

В июне кривая ОФЗ приобрела практически плоскую форму: доходности по коротким бумагам снизилась 35 – 40 б.п., по бумагам с дюрацией 3 – 5 лет – на 10 б.п., по более длинным бумагам выросла на 5 – 10 б.п. В результате все государственные облигации России торговались в узком диапазоне от 7,8 до 8,00% год. по доходности. По разным оценкам, в июне отток иностранных инвестиций с рынка ОФЗ мог составить порядка 60 – 90 млрд руб. Учитывая опасения по поводу возможных последствий ужесточения ДКП ведущих центральных банков, возможно, что в июле отток средств иностранных инвесторов с российского рынка может продолжиться.

Как известно, корпоративные и субфедеральные облигации торгуются исключительно среди локальных инвесторов, поэтому ценообразование в этом сегменте рынка почти не подвержено иностранному влиянию. Основным же фактором было введение Банком России новой шкалы рейтинговых агентств для целей инвестирования пенсионных и страховых накоплений. Сертифицированные агентства – АКРА и Эксперт РА – имеют пока небольшое покрытие на внутреннем долговом рынке, в основном в банковском и субфедеральном секторе, а корпоративные заемщики пока не имеют, за редчайшим исключением, никакого рейтинга от российских агентств. По этой причине основной идеей было успеть до вступления нового положения Банка России купить в портфель пенсионных фондов, страховых компаний и т.д. облигации качественных корпоративных заемщиков.

Таким образом, спрос на корпоративные и субфедеральные облигации способствовал снижению доходностей на вторичном рынке на 10 – 20 бп, как результат, G-спрэд в мае в июне по бумагам первого эшелона с дюрацией 3-5 лет сжался до 40 – 50 бп