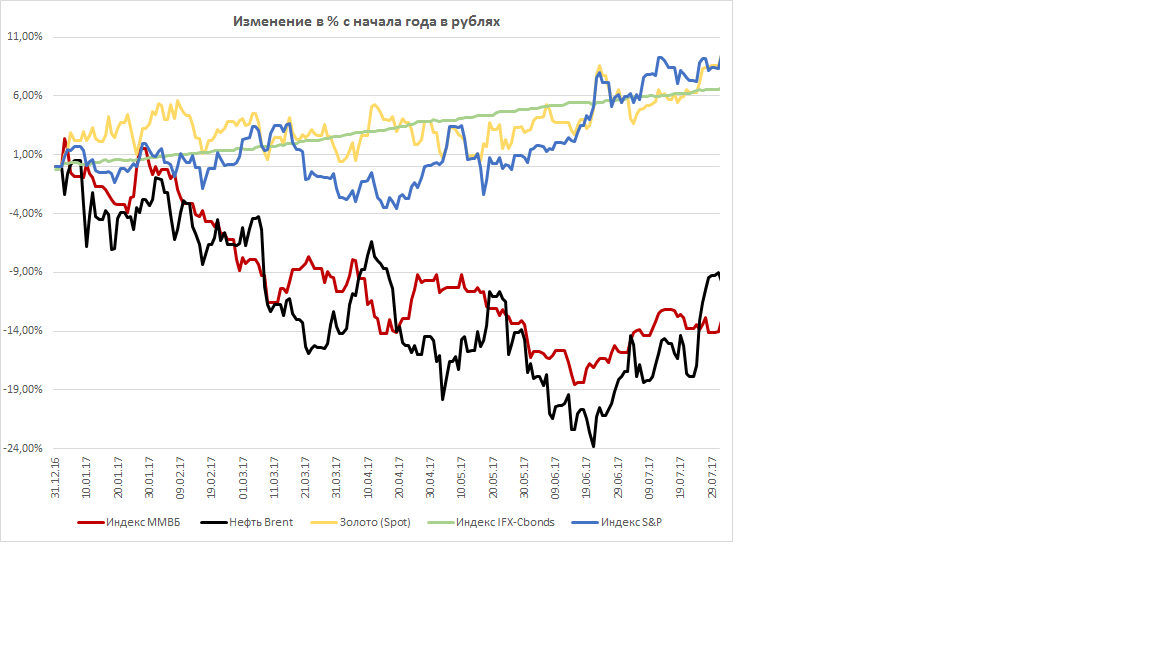

Динамика активов с начала года

| Основные индикаторы | 31.12.2017 | 31.07.2017 |

Изменение, % (в RUR) |

Тренд |

| Курс USDRUR | 60,6569 | 59,5436 | -1,84% |

|

| Нефть Brent | 56,82 | 52,65 | -9,04% |

|

| Золото (Spot) | 1 147,50 | 1 269,44 | 8,60% |

|

| Индекс ММВБ | 2 232,72 | 1 919,53 | -14,03% |

|

| Индекс IFX-Cbonds | 487,5 | 519,2 | 6,50% |

|

| Индекс S&P | 2 238,83 | 2 470,30 | 8,31% |

|

| Депозиты | 8,40% | 7,47% | -0,93% |

|

| Индекс недвижимости IRN | 2760 | 2 810,00 | -0,06% |

|

Динамика инвестиционных инструментов

Обзор событий июль 2017

Мировые рынки

В конце июля 2017 г. ФРС США оставила параметры денежно-кредитной политики без изменений. В то же время регулятор признал, что его беспокоит наблюдаемая в последнее время в США слабость динамики роста цен. По мнению участников рынка, новая позиция ФРС следующая: на заседании 20 сентября будет объявлено о сокращении баланса, который составляет в настоящее время 4,5 трлн долл. После этого будет обозначена цель – последнее в текущем году повышение ключевой процентной ставки на декабрьском заседании.

Как следствие сохранения мягкой денежно-кредитной политики ФРС США, рынки американских акций выросли до своих исторических максимумов, а доллар ослаб к основным мировым валютам.

Уверенность рынков в том, что ФРС еще раз в этом году повысит ключевую ставку, снижается (43% против более 50% в начале месяца), при этом растут сомнения относительно способности Д. Трампа и его команды реализовать заявленную экономическую программу, в первую очередь это касается снижения налогов и налоговой реформы. Уже на первом этапе этой реформы – отмена Obamacare – инициатива президента провалилась: не только все демократы проголосовали против, но и в рядах республиканской партии произошел раскол: часть сенаторов отказались поддержать ее. По нашему мнению, политика американского истэблишмента явно движется в сторону кризиса, или, как минимум, пустой траты времени на попытки наказать несистемного политика Д. Трампа за победу на президентских выборах.

Также резко ухудшились отношения между США и Россией. Конгресс и Сенат США приняли новый закон о санкциях в отношении России, а президент уже подписал его. Теперь глава государства не сможет снять введенные законом санкции без одобрения Сената и Конгресса США. Также закрываются все возможные юридические лазейки в действующем режиме санкций, позволяющие ряду организаций обходить запреты при помощи посредников — подобно тому, как это произошло с турбинами Siemens, поставленными в Крым.

Кроме основного удара по России в виде осложнения процедуры отмены санкций, в тексте закона содержится много других значимых мер. Среди них стоит отметить следующие: через 180 дней после даты вступления данного закона секретарь Казначейства США, в консультации с Национальной разведкой и Государственным департаментом США, представит в Конгресс отчет, детально описывающий влияние расширения санкций на инвестирование в российский суверенный долг и на весь спектр производных инструментов. Также будут подготовлены: доклад о ближайшем окружении В. Путина, крупных бизнесменах и государственных компаниях России (все мощности финансовой разведки американского Министерства финансов будут направлены на определение всех значимых политических и экономических лиц внутри России, суммы их активов, их иностранных деловых связей, влияния на экономику США); доклад в отношении всех российских государственных и окологосударственных средств массовой информации (эта мера направлена против вмешательства России в политические процессы стран Европы и других союзников США).

Центральные банки Европы и Японии сохранили мягкую денежно-кредитную политику. Основным итогом заседания ЕЦБ стало решение о сохранении параметров программы количественного смягчения как минимум до января 2018 г. Банк Японии, оставив параметры выкупа с рынка государственных облигаций без изменений, ухудшил прогноз по срокам достижения целевого уровня инфляции в 2%.

Нефть

В начале июля на рынок нефти поступали противоречивые сигналы: с одной стороны, Саудовская Аравия заявляла о готовности в одностороннем порядке пойти на дополнительное сокращение добычи, с другой, Эквадор планирует выйти из соглашения по ограничению добычи, кроме того, рынок получил заметное дополнительное предложение со стороны США, Ливии и Нигерии. В результате, всю первую половину месяца цены на нефть марки BRENT находились в диапазоне 47 – 49 долл./бар.

После состоявшегося 24 июля в Санкт-Петербурге заседания мониторингового комитета ОПЕК+, нефть получила импульс к росту выше 50 долл./бар. Большинство участников выступило с жесткой риторикой в адрес производителей, которые не соблюдают ограничения, а также согласилось с необходимостью продления соглашений. Помимо этого, Саудовская Аравия объявила об ограничении объемов экспорта сырой нефти в 6,6 млн бар./сутки с августа, что на 600 тыс. бар./сутки ниже уровня июня.

Дальнейший рост, выше 52 долл./бар., был связан 1) с прогнозам Минэнерго США, по которому к сентябрю ожидается увеличение мирового спроса еще на 550 тыс. бар./сутки по сравнению с июньским уровнем, 2) с возможным введением санкций против нефтяного сектора Венесуэлы, 3) с предстоящим 7 – 8 августа заседанием технического комитета ОПЕК+, на котором обсудят исполнение обязательств участников соглашения об ограничении нефтедобычи.

Фондовый рынок

Российский фондовый рынок завершил июль в небольшом плюсе: +2,1% по индексу ММВБ и около 0,6% по индексу РТС. Благодаря слабеющему рублю и росту цен на металлы хорошим спросом пользовались акции экспортоориентированных компаний, в первую очередь сектора черной и цветной металлургии – рост составил от 5 до 10%. Акции Сбербанка как основного бенефициара оздоровления российской банковской системы выросли более чем на 12%. Акции нефтегазового сектора, несмотря на рост стоимости нефти выше 50 долл./бар., закрыли месяц либо без изменений, либо небольшим снижением.

Мы убеждены, что наш рынок фундаментально привлекателен, а страновая премия за риск – низка. В отсутствие появления новых геополитических рисков (наиболее важными из текущих мы считаем сохранение мягкой ДКП ведущими центробанками мира и принятие закона об ужесточении санкций против России) индекс ММВБ, по нашему мнению, способен достичь 2200 пунктов до конца 2017 г.

Долговой рынок

Динамика цен на нефть и сохранение мягкой ДКП ФРС США убедили иностранных инвесторов, что еще не время отказываться от сделок carry trade. Разрыв в доходностях государственных облигаций США и российских ОФЗ вновь стал интересным для резидентов и нерезидентов.

В июле кривая ОФЗ сохранила практически плоскую форму: доходности по коротким бумагам выросли на 5 – 10 б.п., по бумагам с дюрацией 3 – 5 лет – снизились в среднем на 5 б.п., по более длинным бумагам снизились на 5 – 10 б.п. Диапазон доходностей по государственным облигациям России – от 7,9 до 8,00% год.

Потенциально самым опасным фактором в будущем может стать ограничение инвестиций в ОФЗ для иностранных инвесторов. Эта возможность еще будет оцениваться, и пока мы считаем этот риск отложенным во времени. Но если это ограничение будет принято, то очевидно создаст серьезное давление на рубль и рынок ОФЗ с учетом значительной (более 30%) доли нерезидентов в его структуре.

На рынке локальных корпоративных и субфедеральных облигаций царило затишье, вызванное, во-первых, традиционным летним снижением торговой активности, во-вторых, принятием нового закона Банком России, запрещающего инвестиции пенсионных и страховых накоплений в облигации, не имеющие рейтингов от национальных рейтинговых агентств – АКРА и Эксперт РА.

28 июля Банк России сохранил ключевую ставку без изменений на уровне 9% год. В пресс-релизе отмечены возросшие по сравнению с началом лета краткосрочные инфляционные риски. Основными причинами этого регулятор видит 1) в неопределенности в отношении ожидаемого урожая, 2) в волатильности сырьевых рынков и курса рубля в условиях принятия новых, более жестких американских санкций. При этом ЦБ сохранил фразу о том, что «видит пространство для снижения ставок во втором полугодии 2017» - мы считаем, что на заседании 15 сентября снижение ключевой процентной ставки может составить 0,25%.